Anestesista, 41 anos

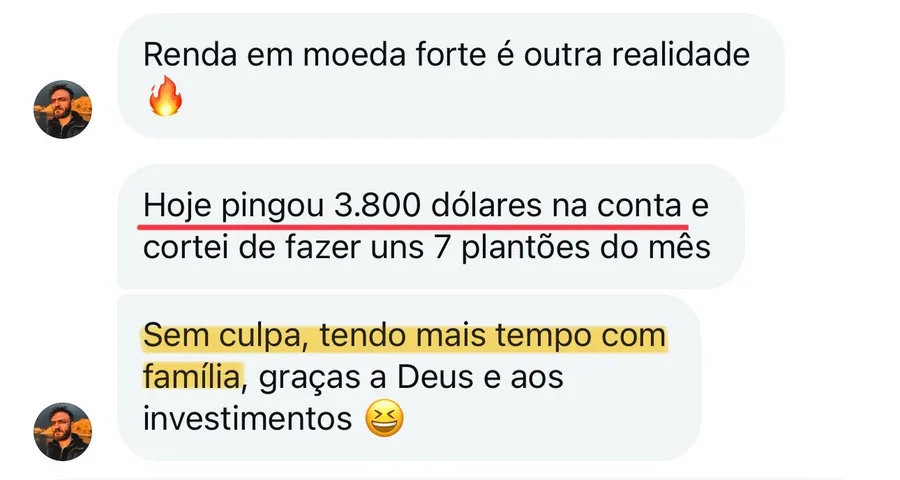

US$ 3.800 em dividendos num único mês, e 7 plantões a menos sem cortar um real do padrão de vida.

Em 60 minutos, baseado na sua realidade, eu monto a estratégia da sua carteira Brasil, Exterior e ativos globais para você começar agora.

Tesouro, CDB e previdência rendem abaixo da inflação real do médico

Patrimônio parado em real encolhe sozinho ano após ano

Dividendos em dólar caindo na conta todo mês

Pagamento único de R$ 97. Garantia de 7 dias.

"Hoje recebo o equivalente a 7 plantões a menos por mês em dividendos em dólar. E o melhor: entra todo dia 15 sem eu precisar trocar plantão."

US$ 3.800 em dividendos num único mês, e 7 plantões a menos sem cortar um real do padrão de vida.

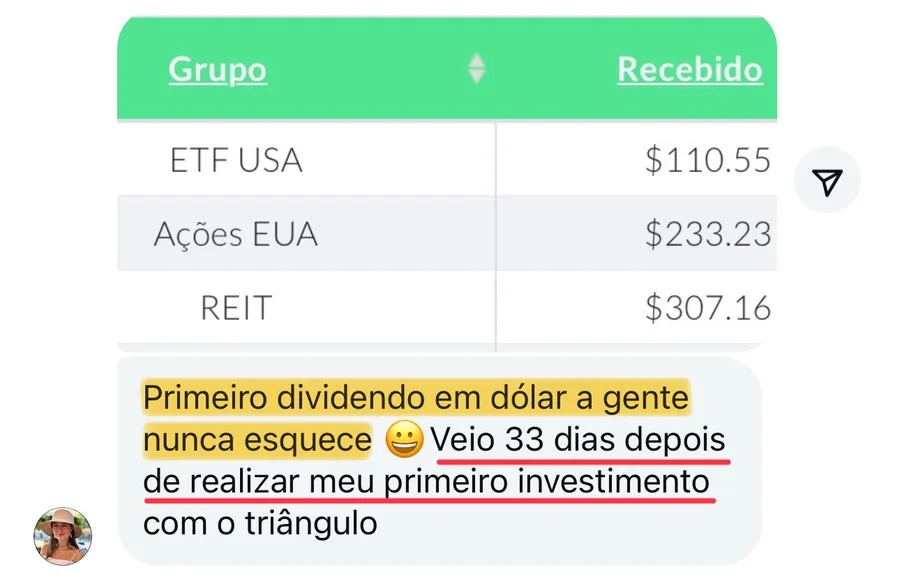

O primeiro dividendo em dólar pingou 33 dias depois do primeiro aporte. US$ 650+ distribuídos em 3 classes de ativo.

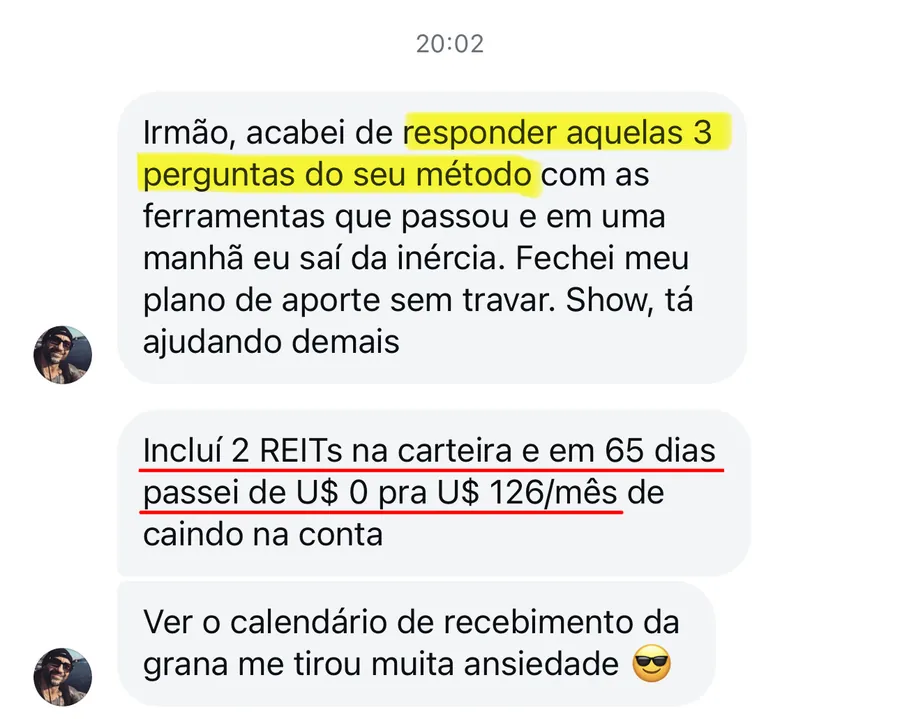

Saiu da inércia numa só manhã, com as 3 perguntas do método. Em 65 dias, foi de US$ 0 a US$ 126/mês caindo na conta.

A sessão analisa onde você está hoje e projeta, na sua frente, a construção do patrimônio para a vida toda, com a alocação entre Brasil, Exterior e Bitcoin.

Ajuste os controles e veja em quanto tempo a renda em dólar cobre os seus plantões. Na sessão, eu faço essa projeção completa, para a vida toda, com a sua realidade.

Para o crescimento do patrimônio, considera a rentabilidade média histórica da carteira internacional dos clientes. Para a renda mensal ao final, a média da renda fixa brasileira desde o Plano Real. Conteúdo educacional, não é recomendação personalizada de investimento registrada na CVM. Resultados variam conforme aporte, prazo, perfil de risco e mercado.

Saldo alto no banco, sensação de nadar contra a maré: previdência a 0,8% no mês, Tesouro abaixo da inflação, imóvel a 0,3% líquido. O dinheiro entra. Some.

No almoço, colegas falam de ETF, REIT, dividendos em dólar. Você acompanha em silêncio. A documentação trava, o tempo trava, o medo de errar trava. Você sabe que precisa, mas não sabe por onde.

À noite, calcula quantos plantões mais até os 55. E vem a pergunta que tira o sono: se eu parar antes, o que acontece com a casa e a faculdade dos filhos?

No fundo, a pergunta é quantos anos mais você aguenta essa rotina. Aos 50, aos 55, o patrimônio sustenta seu padrão ou te obriga a trocar a casa, o carro, a escola dos filhos?

Ninguém te ensinou a transformar renda de plantão em patrimônio que cresce enquanto você dorme. E o tempo cobra: em 2024, o real perdeu 27% só para o dólar.

Renda alta não significa patrimônio protegido. Os números mostram onde a maioria está, mesmo ganhando bem.

Ganhar bem não garante o futuro. O que protege é um patrimônio que trabalha em dólar, fora do alcance da inflação brasileira.

Você já tentou de tudo. Médico inteligente esgota as alternativas antes de pagar por orientação.

01

01

Em 2024 pagou 10% líquido com o real perdendo 27%.

Resolve só liquidez 02

02

A taxa de 2% a 3% ao ano consome quase todo o retorno real.

Taxa engole o retorno 03

03

Aluguel líquido de 0,3% a 0,5% ao mês, concentrado no Brasil e sem câmbio.

Concentra risco em real 04

04

XP, BTG, Empiricus, Suno

Ele ganha comissão pelos produtos vendidos, não pelo seu resultado.

Conflito de interesse 05

05

Aware, Itaú íon, InfoMoney

Teoria gravada. Na hora de abrir conta lá fora, a documentação trava.

Teoria sem aplicação 06

06

Moeda forte sem método: você compra no topo e vende no fundo.

Especulação sem método 07

07

Conteúdo genérico que, entre plantões, não vira plano executável.

Genérico demaisCada caminho resolve um pedaço, nenhum entrega o todo. Falta diagnóstico com os seus números, simulação pela inflação e plano que liga o plantão ao patrimônio em dólar para a vida toda. Em uma sessão de 60 minutos.

Pagamento único de R$ 97. Garantia de 7 dias.

A sessão é individual e a agenda é limitada. Se você não se encontrar em nenhum dos cinco perfis abaixo, é melhor não comprar agora.

Médico ou médica em pico de renda inicial

Terminou a residência há menos de dois anos e quer começar com método, na janela mais aberta para juros compostos.

Médico com patrimônio parado e rendendo errado

Já acumulou entre R$ 200 mil e R$ 1,5 milhão em previdência, tesouro direto e imóvel, e quer reorganizar com método sem perder o que tem.

Médico em burnout planejando saída gradual

Quer reduzir a jornada nos próximos dois a cinco anos e precisa estruturar patrimônio para sustentar a transição sem queda de padrão.

Médico em fase de proteção da família

Filhos pequenos ou adolescentes, e quer garantir faculdade, herança ordenada e proteção patrimonial contra imprevistos.

Médico que pensa em emigrar nos próximos 3 a 10 anos

Considera sair do Brasil e precisa construir patrimônio internacional antes da mudança, com conta lá fora e dolarização gradual da renda.

Quem busca enriquecimento rápido ou day trade

O método é buy and hold (compra para manter no longo prazo), com horizonte de no mínimo 10 anos.

Quem quer terceirizar 100% a função de investir

A Mentoria CRM Legacy acompanha por 12 meses, mas o médico precisa querer entender o que faz com o próprio dinheiro.

Quem é impaciente ou não consegue dedicar 1 hora por mês

A construção de patrimônio internacional exige aporte mensal e ao menos 1 hora por mês para revisar a carteira.

Quem busca recomendação de ativo específico

Você não sai da sessão com "compre PETR4 amanhã", e sim com framework, alocação por classe e critério de decisão.

Quem ainda não estabilizou renda e reserva de emergência

Sem renda estável ou sem 6 meses de despesas em tesouro selic, o caminho é estabilizar a renda primeiro e a reserva depois.

Engenheiro mecatrônico pela UNESP, com Mestrado em Data Science na 5ª melhor universidade da França (bolsa integral). A virada veio no exterior, durante meses de recuperação de uma fratura.

Foi ali que cruzou com uma estatística: na Europa, cerca de 40% da população investe; nos Estados Unidos, 60%; no Brasil, menos de 5%. Estudou a fundo Mises, Hayek, Markowitz, John Bogle e os 200 anos de dados de Jeremy Siegel, e aplicou o método no próprio patrimônio por anos antes de ensinar.

Em 2020, abriu a carteira após meses sem checar e viu que tinha multiplicado várias vezes, pelos princípios de asset allocation top-down, dolarização passiva e diversificação geográfica. Daí a frase que carrega até hoje: esforço mais oportunidade é igual a sorte. A sorte encontra a preparação.

Educador financeiro especializado em médicos brasileiros. Criador do Triângulo dos Investimentos (Quanto, O que e Por que investir) e da Plataforma 7 APCV (7 Anos para Comprar uma Vida).

No canal GuilhermeZipe, ele publica a própria carteira aportada em tempo real, com a tela da corretora compartilhada na frente de todo mundo.

Hoje, mais de 60% do patrimônio pessoal está fora do Brasil, em ETFs irlandeses, REITs americanos e Bitcoin controlado. Em 2024, com o real caindo 27% contra o dólar, a carteira manteve poder de compra com folga. O método da sessão é o mesmo aplicado nela.

Investir é problema de método. São 5 tempos sequenciais, com o Triângulo dos Investimentos no centro. Cada tempo nasce do anterior e remove uma armadilha.

Triângulo dos Investimentos: três vértices, Quanto, O que e Por que investir. Você vê os três com os seus números no Tempo 4.

O que acontece: renda de plantão, gastos fixos, dependentes e investimentos atuais viram o Quadro de Saúde Patrimonial, preenchido na tela com os seus números.

O que isso remove: a armadilha de aportar sem conhecer a renda real ajustada por imprevistos.

O que acontece: filhos, faculdade, casa, padrão de aposentadoria e legado viram metas em moeda atual, com previsibilidade ano a ano, pela vida toda.

O que isso remove: a armadilha de investir sem meta numérica. Aqui o objetivo vira número, não desejo.

O que acontece: projeção anual com inflação ajustada. Você vê em que ano a renda passiva cobre suas despesas e quanto perderia ficando só em renda fixa.

O que isso remove: a armadilha de confiar em projeção sem ajuste de inflação. O número é em poder de compra de hoje.

O que acontece: os três tempos anteriores viram três vértices, três decisões conectadas:

O que isso remove: a armadilha de decidir entre classes de ativo sem framework. Sem o Triângulo, sobra lista de ETFs sem critério.

O que acontece: três gargalos do seu caso, três formas de aposentar e dois caminhos de execução. Próximos passos práticos.

O que isso remove: a armadilha de receber orientação genérica que não cabe no seu caso.

A diferença entre construir patrimônio e terminar refém de plantão é o método. O estudo de Brinson, Hood e Beebower mostra que 80% a 94% do retorno de longo prazo vem de asset allocation (quanto da carteira fica em cada classe de ativo) e só 4% a 7% de stock picking (escolher ações).

Os 5 Tempos aplicam o asset allocation top-down ao seu caso, e o Triângulo dos Investimentos faz cada decisão ser consequência da anterior. Tudo encadeado.

O médico que constrói patrimônio em dólar não trabalha mais que os outros. Ele só decidiu seguir um método antes.

Clientes que aplicaram o Triângulo dos Investimentos entre 1 e 5 anos. Números reais, citações literais, iniciais para preservar a privacidade.

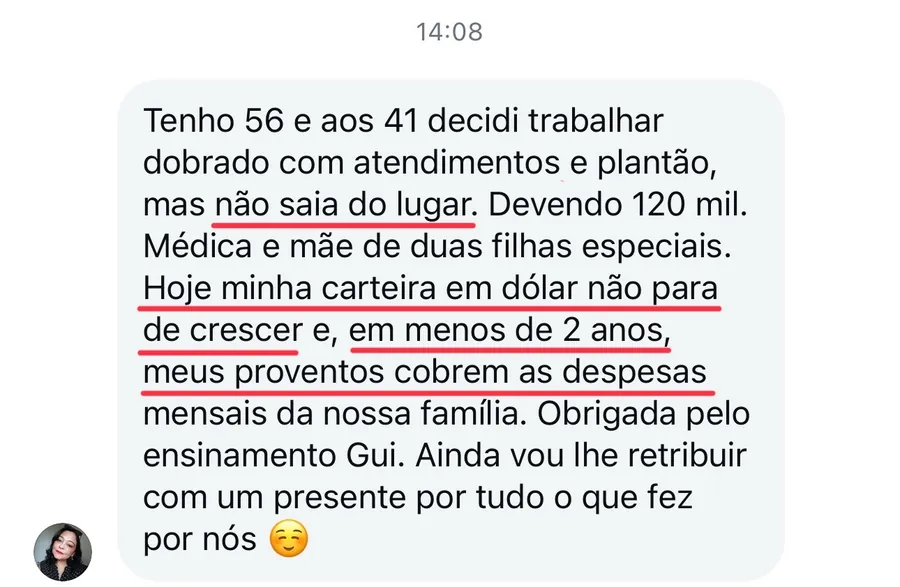

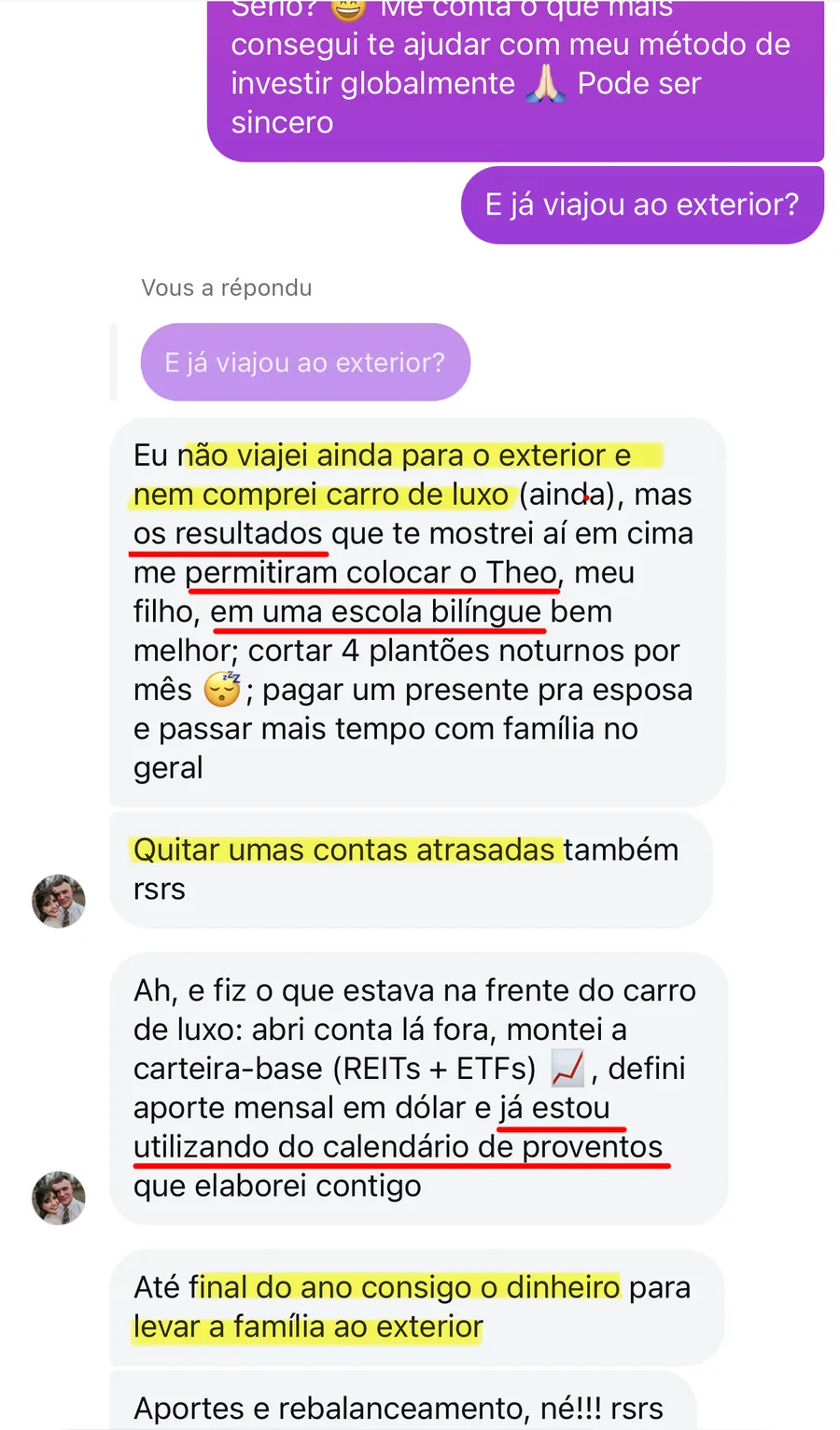

Devendo R$ 120 mil. Mãe de duas filhas especiais, dobrava plantões e consultas sem sair do lugar.

Carteira em dólar em crescimento contínuo, proventos mensais que cobrem as despesas da família.

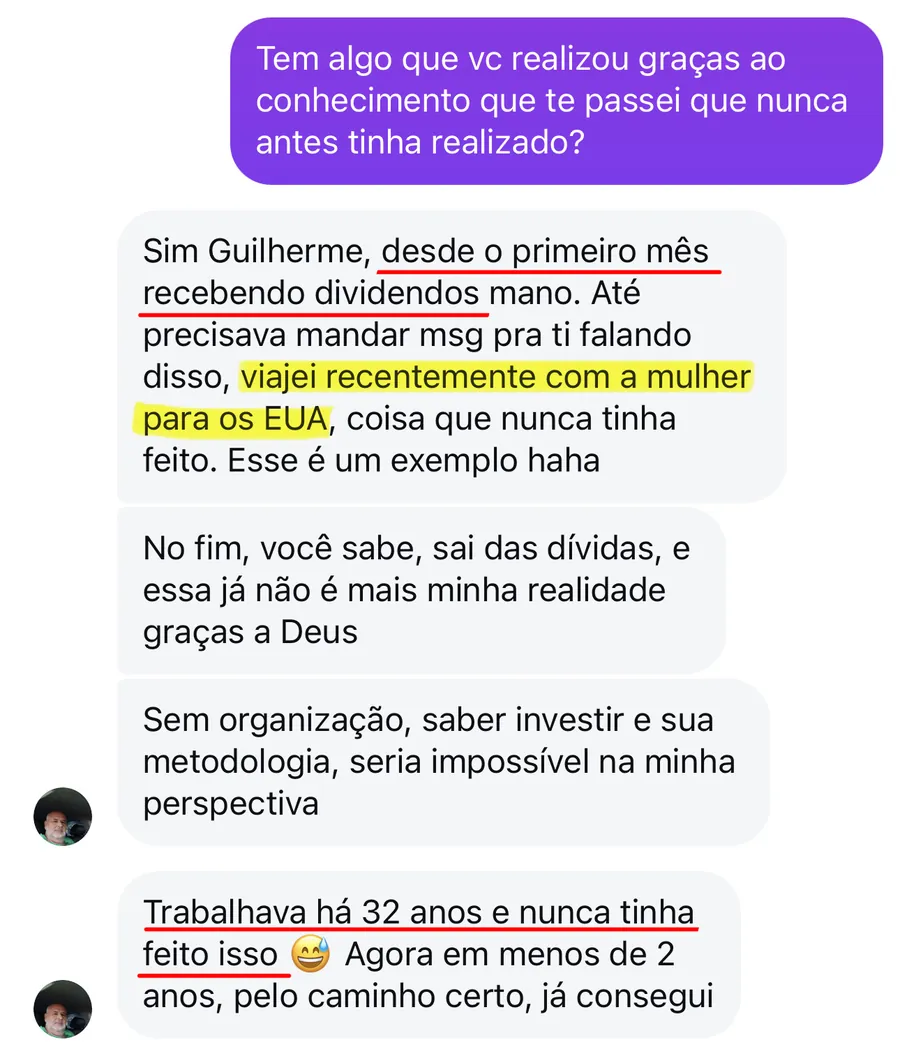

32 anos de carreira, nenhuma viagem internacional. Dívidas acumuladas, sem método de investimento.

Fora das dívidas, dividendos desde o primeiro mês e a primeira viagem aos EUA com a esposa.

4 plantões noturnos extras por mês para cobrir contas. Sem conta no exterior, patrimônio só em real.

Carteira-base em dólar com REITs e ETFs. Cortou 4 plantões noturnos por mês e pôs o filho na escola bilíngue.

Investia sem método, grudado na tela todo dia. Sem conta no exterior nem moeda forte, rendimento abaixo dos índices.

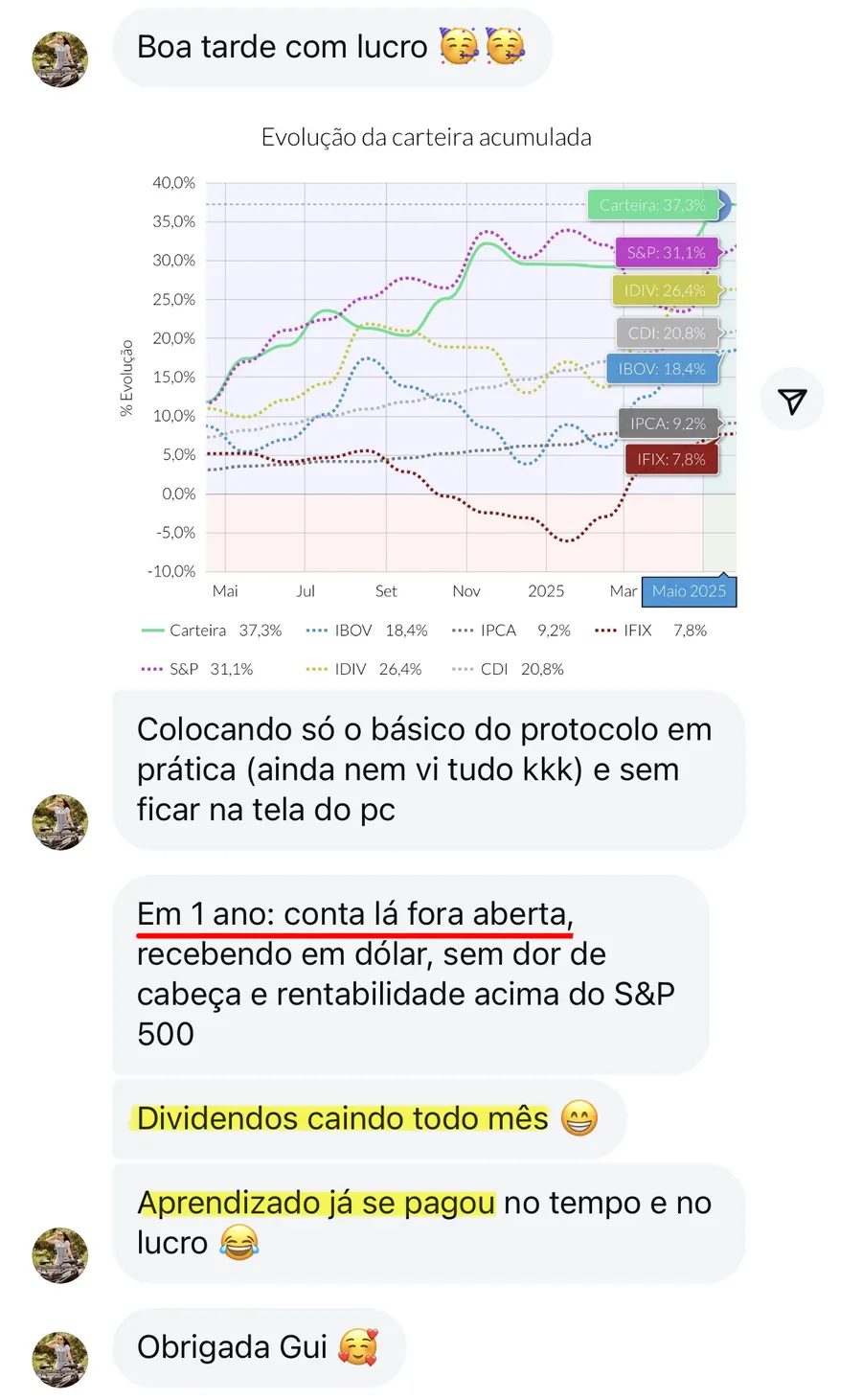

Conta no exterior aberta, dividendos todo mês e carteira a 37,3% no ano, acima de todos os índices abaixo.

Uma hora individual com os seus números na tela, ao lado do Guilherme. Você sai sabendo em que ano a renda em dólar cobre seus plantões.

Agendar meu DiagnósticoAtendimento 1:1 conduzido pelo Guilherme, no horário que você escolher.

A sessão é individual, gravada e enviada para o seu WhatsApp. Tudo que aparece em tela vem em formato editável, para você revisitar quando quiser.

Os 5 Tempos do Diagnóstico aplicados aos seus números, em tela compartilhada: Anamnese Patrimonial, Plano de Vida, Simulação para a vida toda, Triângulo dos Investimentos e Conduta Recomendada.

A gravação fica em sua propriedade, para revisitar quando quiser.

PDF com o Triângulo dos Investimentos completo (os três vértices Quanto, O que e Por que) e a alocação por classe (ações, renda fixa, exterior, imóveis, Bitcoin) ajustada para a sua idade e perfil.

A estrutura inteira: quantos por cento em Brasil, no exterior, em moeda forte e a regra de rebalanceamento ano a ano.

Os pontos críticos do Imposto de Renda de quem investe lá fora: como declarar conta na Avenue ou Interactive Brokers, quando incide come-cotas, tributação de dividendos internacionais e a estrutura para evitar erro com a Receita.

Em lista, com referência da legislação atual.

Diagnóstico sem ferramenta de execução vira gaveta. Os cinco bônus abaixo já existem dentro da Mentoria CRM Legacy e são liberados para quem agenda o Diagnóstico.

Planilha de aportes que calcula quanto investir em cada classe conforme o Triângulo dos Investimentos. Você lança o aporte do mês e ela aponta onde rebalancear.

Agente de inteligência artificial que checa seu perfil de risco nos dias de oscilação. Confronta a decisão com seu perfil original antes de você mexer na carteira.

Agente de inteligência artificial que organiza a rotina do médico investidor. Lembra do aporte mensal, do prazo do Imposto de Renda, do rebalanceamento trimestral e do calendário de proventos.

Agente de inteligência artificial que avalia uma ação, ETF ou REIT contra o Triângulo dos Investimentos. Você cola o ticker (código do ativo na bolsa, como AAPL) e recebe encaixe na carteira, tamanho de posição e ponto de atenção.

Calendário dos principais ETFs e REITs internacionais com data de pagamento, frequência (mensal, trimestral ou semestral) e histórico de proventos. Você abre o Atlas e vê o cronograma do mês inteiro em moeda forte.

Pagamento único de R$ 97. Garantia incondicional de 7 dias.

O Diagnóstico foi desenhado para entregar, em 60 minutos, a simulação personalizada de patrimônio para a vida toda, o Triângulo dos Investimentos preenchido, três gargalos identificados e dois caminhos de execução. Se em qualquer momento dentro dos 7 dias após a compra você sentir que essa entrega não foi cumprida, o valor pago é devolvido integralmente.

Do horário à primeira semana de execução, cada etapa tem canal direto. Sem fila, sem chatbot.

Guilherme acerta o horário exato pelo WhatsApp. O mesmo canal fica aberto para dúvidas operacionais.

60 minutos interativos. Cada Tempo do Diagnóstico tem pausa para você confrontar a decisão com a sua realidade.

PDF do Triângulo, alocação completa e Checklist Tributário no WhatsApp. Adam (perfil), Eva (rotina) e Caio (análise de ativo) ficam disponíveis 24h.

Por 7 dias, dúvidas técnicas pontuais são respondidas pelo Guilherme no WhatsApp. Acompanhamento contínuo fica na Mentoria CRM Legacy.

A sessão gratuita do mercado costuma ser apresentação coletiva de produto, com 200 pessoas no Zoom. A cobrança de R$ 97 muda isso: quem paga compromete a agenda e comparece. Você recebe uma hora individual, com tela compartilhada, focada no seu caso patrimonial.

O canal mostra conceitos, dados históricos e princípios gerais. A sessão pega a sua renda, os seus gastos, os seus dependentes e gera a simulação do seu caso. Mapear isso sozinho leva de 20 a 40 horas; em 60 minutos a sessão entrega pronto, com os seus números na tela.

Guilherme está há mais de 10 anos dedicado a investimentos internacionais na prática, inclusive morando no exterior parte desse período. É a mesma lógica do cardiologista que explica um eletrocardiograma: a clareza vem do tempo concentrado naquele recorte.

O assessor de banco ganha por comissão: quanto mais transação, mais ele recebe. O Diagnóstico tem valor fixo de R$ 97, não vende produto financeiro e as plataformas sugeridas (Avenue, Interactive Brokers, ETFs irlandeses) não pagam comissão. É a segunda opinião independente que o médico já aplica em decisão clínica, agora no patrimônio.

Após o pagamento, você escolhe uma janela de 3 horas na agenda. Em até 24 horas confirmo pelo WhatsApp o horário exato com você, e a sessão acontece em até 7 dias. O horário costuma encaixar entre cirurgia, fim de plantão ou domingo à noite, tudo online via Google Meet ou Zoom.

Em dezembro de 2023, a Lei 14.754 mudou como o médico declara dividendos do exterior. A maior parte do conteúdo gratuito foi gravada antes da lei, e aplicar essa orientação antiga gera multa que costuma passar do valor de qualquer mentoria do nicho.

O Checklist Tributário Fim a Fim que entrego depois da sessão é atualizado todo ano conforme a lei vigente: bens no exterior, come-cotas, carnê leão e remessa.

Esse perfil é exatamente o que o Tempo 1 (Anamnese Patrimonial) foi desenhado para mapear. Dado público do Painel Afya 2022 mostra que 72% da renda do médico fica comprometida com despesas fixas e dívidas, e que 50% não manteriam o padrão por 3 meses sem trabalhar.

A sessão atualiza esses números para o seu caso e identifica a margem real de aporte. O ponto de partida é quanto sobra de fato depois da realidade ajustada por imprevistos, e a partir daí o plano se constrói com aporte exequível.

Esse é um dos perfis para os quais o produto foi desenhado, junto com médico em pico de renda, com patrimônio parado, em proteção da família ou que pensa em emigrar. Dado público do Painel Afya mostra que 59% dos médicos jovens querem antecipar aposentadoria por burnout.

Sem patrimônio em dólar construído antes, esse desejo fica na intenção. A sessão mostra a janela exata em que reduzir plantão vira plano numérico viável, com dois caminhos: autônomo, com tudo que recebeu na sessão, ou acompanhado pela Mentoria CRM Legacy.

Pagamento único de R$ 97 via Pix, cartão de crédito ou boleto. Garantia incondicional de 7 dias.

O que separa o médico que constrói patrimônio internacional do que termina a carreira refém de plantão é o método. R$ 97 paga 60 minutos para você ver, com os seus próprios números na tela, em qual desses dois caminhos você está agora e qual janela ainda tem para mudar.